La situazione migliora di poco, ma la sensazione è positiva

È quanto appare dalla rilevazione trimestrale effettuata della Camera di Commercio di Trento sulla Congiuntura in Trentino

>

La Camera di Commercio di Trento ha presentato oggi le risultanze della ricerca che viene fatta ogni tre mesi per fotografare la congiuntura in Trentino.

Il giudizio di lettura dei risultati dell’indagine per il terzo trimestre del 2015 rimane sostanzialmente invariato rispetto a quelli proposti nei primi due trimestri.

Il quadro congiunturale dell’anno in corso appare ormai indirizzato verso una fase di ripresa molto contenuta sul piano dei risultati economici delle imprese, un recupero che diversamente dagli anni precedenti è sostenuto dal buon andamento della domanda interna, locale e nazionale, mentre le esportazioni presentano una dinamica più stagnante.

Permane difficile la situazione occupazionale, con una contrazione sensibile anche in questo terzo trimestre, che si accompagna a quelle altrettanto rilevanti che si sono manifestate nei primi sei mesi del 2015.

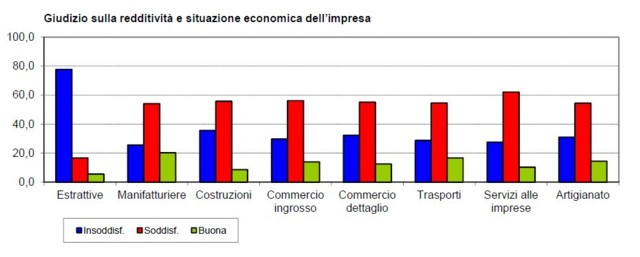

Si rileva ancora una volta una differenza piuttosto netta tra la situazione economica e occupazionale delle imprese di medio-grande dimensione, con oltre 20 addetti, e quelle più piccole.

Le prime evidenziano delle buone performance sul piano dei risultati economici e incrementano, seppur in maniera modesta, gli addetti, Le unità più piccole evidenziano invece delle difficoltà, sia sul versante economico che su quello occupazionale, che diventano progressivamente più marcate al diminuire della dimensione aziendale.

In questo contesto risulta molto difficile formulare delle previsioni sull’andamento congiunturale dei prossimi mesi, considerando che anche le variabili monitorate dall’indagine, che possono dare delle anticipazioni al riguardo, non forniscono indicazioni univoche.

Gli ordinativi risultano in diminuzione, mentre il sentiment degli imprenditori appare in miglioramento.

L’impressione è che in assenza di shock esogeni significativi in senso positivo o negativo, il quadro congiunturale provinciale rimarrà sostanzialmente invariato anche nell’ultima parte dell’anno.

Quello che conta è che pare, anche a sensazione degli imprenditori, che la crisi sia finita e che adesso dipenda solo dalla buona volontà della gente.

Avere fiducia nel futuro significa consumare di più, il che – a dispetto di coloro che combattono il consumismo – rimane al momento l’unica valenza capace a far scattare la ripresa nel senso concreto della parola.

Varazione fatturato per settore, classe e dimewnsioni

Varazione occupazionale per settore, classi e dimensioni

Economia mondiale e area euro

Il rallentamento dei paesi emergenti continua a riflettersi sul commercio mondiale. Secondo i dati del Central Plan Bureau, nel mese di settembre il volume del commercio mondiale è cresciuto dello 0,5 rispetto al mese precedente. Mentre le economie avanzate hanno registrato un aumento sia dei volumi di importazione (+1,0%) che di esportazione (+1,4%), le economie emergenti, a fronte di un aumento delle esportazioni (+1,8%), hanno evidenziato un sensibile calo delle importazioni (-2,3%).

Negli Stati Uniti, secondo la stima preliminare, il prodotto interno lordo è cresciuto nel terzo trimestre dello 0,4% su base congiunturale, dopo l’1% del secondo. L’atteso rallentamento è stato in parte determinato da un contributo negativo degli investimenti privati, mentre i consumi hanno continuato a sostenere il ciclo.

Per la fine dell’anno si prevede la prosecuzione della fase espansiva, sebbene a un ritmo più moderato.

Nell’area euro, gli indicatori congiunturali delineano nel complesso la prosecuzione di un ritmo di espansione moderato che, nel terzo trimestre, registrerebbe un aumento dei consumi come segnalato dalle immatricolazioni (+11,5% in agosto su base tendenziale) e dalle vendite al dettaglio. In ottobre, l’Economic Sentiment Indicator per l’intera area è rimasto sostanzialmente stabile mentre l’indicatore €-Coin (Graf. 1) è sceso per il secondo mese consecutivo, fornendo una prima indicazione di un possibile, lieve rallentamento della dinamica del Pil nella parte finale dell’anno.

€-coin e PIL dell'area euro

Il maggiore fattore di incertezza sull’evoluzione ciclica di breve termine è legato alle prospettive dell’economia tedesca: i dati delle esportazioni in agosto hanno segnato il decremento più marcato dal 2009 (-5,2% su luglio), accompagnati dalla caduta di ordinativi e produzione industriale.

Nel terzo trimestre il Pil cinese ha segnato, per la prima volta dal 2009, una variazione tendenziale inferiore al 7%. Le esportazioni (-3,7% in settembre su base tendenziale) hanno ulteriormente risentito del deprezzamento delle valute dei partner asiatici, mentre le importazioni hanno registrato una caduta ancora più marcata (-20,4%).

Previsioni sul PIL, variazioni tendenziali

Il complesso dei fattori

Nel terzo trimestre 2015 il fatturato complessivo dei settori oggetto d’indagine è aumentato dello 0,9% rispetto all’analogo periodo dello scorso anno (Graf.3).

La domanda interna evidenzia complessivamente un andamento positivo.

Quella locale aumenta su base annua dello 0,9%, mentre la domanda nazionale evidenzia una variazione più sostenuta (+1,9%) determinata però, ancora una volta, dai risultati di un numero relativamente ristretto di imprese di mediogrande dimensione. Le esportazioni si caratterizzano invece per una lieve contrazione su base annua dello 0,4% (Graf.4).

Le imprese che mostrano una variazione di fatturato positiva sono quelle di più grande dimensione, con oltre 10 addetti. Il particolare, nella classe 11-20 addetti si rileva un +1,3%, in quella 21-50 addetti un +3,0% e in quella con oltre 50 addetti un +4,3%. Viceversa le imprese più piccole continuano ad evidenziare segnali di marcata difficoltà. La variazione tendenziale del fatturato delle unità con 5-10 addetti è pari a -7,9%, mentre quella della classe 1-4 addetti è pari a -3,7% (Graf.5).

L’occupazione nel trimestre evidenzia un’ulteriore preoccupante variazione di segno negativo (-1,6%), determinata prevalentemente dalla marcata diminuzione degli addetti rilevata presso i settori dell’estrattivo e delle costruzioni, anche se nessun altro settore evidenzia variazioni di segno positivo.

La situazione occupazionale permane alquanto grave presso le imprese di micro dimensione, con 1-4 addetti, che registrano un calo occupazionale del 5,7%. Le ore lavorate risultano anch’esse in diminuzione rispetto allo stesso trimestre dell’anno precedente (-1,7%).

Dinamica dei fattori in provincia, in Italia e all'estero

Industria manifatturiera

Il comparto manifatturiero industriale evidenzia un lieve aumento del fatturato su base tendenziale pari a +1,3%. Il settore in questo trimestre, pur mostrando ancora delle difficoltà legate al rallentamento delle esportazioni, presenta una lieve crescita dei ricavi delle vendite determinata principalmente dai buoni risultati realizzati in Italia, ma fuori provincia.

La variazione occupazionale tendenziale mostra da alcuni trimestri un valore leggermente negativo (-0,3%). Preoccupa il dato sugli ordinativi, che risultano in lieve contrazione (-0,9%) per il secondo trimestre consecutivo. Le imprese che evidenziano un andamento decisamente positivo sono quelle che operano nel settore degli alimentari-bevande e le metallurgiche-meccaniche, mentre quelle che operano nel settore della chimica-gomma-plastica presentano una variazione del fatturato sensibilmente negativa.

Industria manifatturiera

Andamento della variazione tendenziale di fatturato, occupazione e ordini.

Artigianato

Il settore dell’artigianato manifatturiero e dei servizi presenta anche in questo terzo trimestre dell’anno dei risultati economici positivi, seppur meno brillanti rispetto a quelli evidenziati nei periodi precedenti, con il fatturato che aumenta su base annua dell’1,8% sostenuto dalla ripresa della domanda locale, nazionale e estera (quest’ultima interessa però un numero ristretto di imprese più strutturate).

Viceversa l’occupazione mostra una dinamica ancora decisamente negativa (-1,8%).

Artigianato

Andamento della variazione tendenziale di fatturato, valore della produzione e occupazione.

Distribuzione all’ingrosso e al dettaglio

In questo trimestre i settori del commercio all’ingrosso e del commercio al dettaglio si connotano per una dinamica congiunturale simile, sul piano dei risultati economici. Il commercio all’ingrosso evidenzia un aumento considerevole del fatturato su base tendenziale (+7,8%), determinato ancora una volta dalle ottime performance dell’ingrosso alimentare, mentre quello non alimentare presenta risultati solo leggermente positivi. L’occupazione invece mostra una diminuzione piuttosto marcata (-2,0%).

Il commercio al dettaglio presenta risultati economici leggermente meno brillanti, con una variazione positiva dei ricavi delle vendite del 4,6% sostenuta da una ripresa del commercio alimentare e dal buon andamento del commercio di veicoli. L’occupazione, infine, diminuisce leggermente (-0,7%).

Commercio all’ingrosso

Andamento della variazione tendenziale di fatturato, occupazione e rimanenze totali.

Trasporti

Il settore trasporti evidenzia, sul piano dell’evoluzione del fatturato, una variazione positiva (+3,5%), in linea con quella fatta rilevare nel trimestre precedente, determinata dal buon andamento della domanda locale e nazionale, mentre va in controtendenza la componente estera (-3,6%). L’occupazione, invece, presenta un andamento sensibilmente negativo (-2,7%).

Trasporti.

Andamento della variazione tendenziale di fatturato, valore della produzione e occupazione.

Servizi alle imprese e terziario avanzato

Il settore dei servizi alle imprese e del terziario avanzato, si caratterizza in questo terzo trimestre 2015 per una diminuzione contenuta su base tendenziale del fatturato (-0,8%). La componente locale dei ricavi delle vendite risulta nel periodo in decisa contrazione (-7,8%), mentre la componente nazionale presenta una dinamica diametralmente opposta (+8,4%). Il dato sull’occupazione è anch’esso leggermente negativo (-0,2%).

Servizi alle imprese e terziario avanzato

Andamento della variazione tendenziale di fatturato, valore della produzione e occupazione.

Le prospettive per i prossimi mesi

Le opinioni degli imprenditori in merito alla situazione dell’azienda in termini prospettici (arco temporale di un anno) evidenziano un ulteriore miglioramento rispetto allo scorso anno e si mantengono in linea con quelle rilevate nel trimestre precedente. Le imprese che temono un peggioramento della propria situazione economica sono il 16,3%, mentre il 13,7% prevede un miglioramento. Il saldo risulta, quindi, ancora negativo (-2,6%), ma in decisa diminuzione rispetto a quelli evidenziati nel 2014 e inferiore anche rispetto a quello già confortante rilevato nello scorso trimestre. Il settore che denota un maggior pessimismo circa le prospettive future è quello delle costruzioni (-18,8%), mentre gli imprenditori del manifatturiero sono maggiormente ottimisti e gli unici ad evidenziare un saldo positivo (+18,3%) (Graf. 19-20).

I giudizi in prospettiva sulla capacità competitiva delle proprie aziende, se analizzati considerando la serie storica degli ultimi trimestri, evidenziano anch’essi un ulteriore lieve miglioramento, così come peraltro rilevato nei precedenti tre mesi. Il saldo tra ottimisti e pessimisti è, nel periodo analizzato, pari a +3,6%; risulta positivo presso tutte le classi dimensionali maggiori e negativo solo presso le imprese più piccole, con meno di 5 addetti.